29. Januar 2020 - Deutsche KMU werden im Jahr 2020 ein höheres Kreditrisiko haben

Zusammenfassung:

- Auch wenn Deutschland im Jahr 2019 eine technische Rezession nur knapp vermieden hat, ist die Wirtschaftstätigkeit immer noch schwach, da wir für 2020 ein BIP-Wachstum von nur +0,6% erwarten. In diesem Umfeld wird das Kreditrisiko höchstwahrscheinlich steigen und für Unternehmen, Kreditgeber und Investoren im Vordergrund stehen.

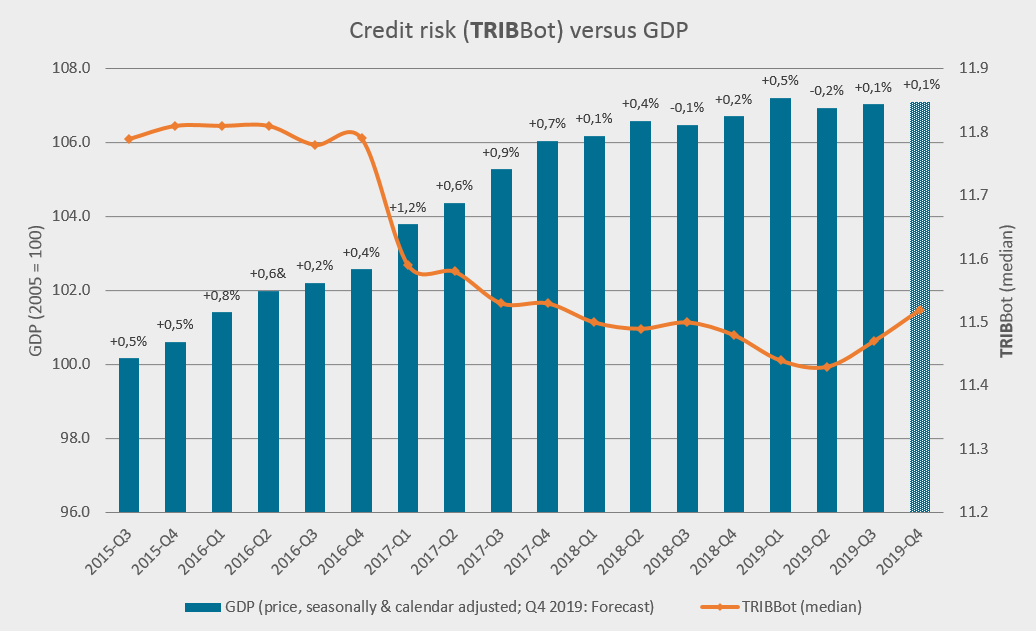

- Unsere standardisierte Kreditrisikoeinschätzung (TRIBBot) für rund 22.000 deutsche KMU und MidCaps zeigt, dass das mittlere Kreditrisiko aufgrund der wirtschaftlichen Expansion der letzten Jahre deutlich gesunken ist, aber in den letzten Quartalen erste Anzeichen einer Trendwende zu erkennen sind. Im 3. Quartal 2018 stieg das Kreditrisiko, d.h. das Risiko, dass ein Unternehmen die gewährten Kredite nicht oder nicht vollständig zurückzahlen kann, zum ersten Mal seit 2015 wieder leicht an, während gleichzeitig das BIP erstmals seit Jahren rückläufig war (-0,1% q/q).

- Die deutsche Wirtschaftsleistung schrumpfte im 2. Quartal 2019 erneut um -0,2% q/q und bestätigte damit die anhaltende Verlangsamung im gesamten Jahr 2019. Obwohl kleine und mittlere Unternehmen (KMU) generell empfindlich auf Wirtschaftsabschwünge reagieren, signalisiert der Anstieg des Kreditrisikos im 3. und 4. Quartal 2019 nicht nur eine Reaktion auf das schwache wirtschaftliche Umfeld, sondern eine allgemeine Trendwende. Wir gehen davon aus, dass das Kreditrisiko der KMU im Jahr 2020 weiter ansteigen wird. Insgesamt rechnen wir für 2020 mit einem Anstieg der Unternehmensinsolvenzen um +3%, nachdem sie 2019 stabil geblieben sind.

- Betrachtet man die Sektoren, so betrifft der Anstieg der Kreditrisiken in erster Linie Sektoren, die bereits ein überdurchschnittliches Kreditrisiko hatten. Die Automobilzulieferer haben den weitaus größten Anstieg erlebt. Die Unternehmen dieser Branche sind nicht nur wachsenden politischen und wirtschaftlichen Risiken ausgesetzt, sondern auch großen strukturellen Veränderungen, welches ihr Gesamtkreditrisiko überproportional erhöht hat. Dagegen ist das Kreditrisiko im Q1-Q4 2019 in den Sektoren Computer & Telekommunikation und Bauwesen trotz der allgemein negativen Konjunkturentwicklung zurückgegangen. Diese Sektoren haben am meisten von den sehr robusten Verbraucherausgaben und der starken Bautätigkeit in Deutschland profitiert.

- Deutschland wird der Nachzügler der Eurozone in Bezug auf das Wirtschaftswachstum bleiben

- Auch wenn die deutsche Wirtschaft im Jahr 2019 nur knapp dem Abrutschen in eine Rezession entgangen ist, ist dies kaum ein Grund zum Feiern. Angesichts der Aussichten für den Welthandel und für die Automobilindustrie sowie der anhaltend hohen politischen Unsicherheit über Handel und den Brexit sind in den kommenden Quartalen bestenfalls geringe BIP-Wachstumsraten zu erwarten. Die Frühindikatoren deuten auf eine nur zögerliche Stabilisierung in der Industrie hin, sodass das Risiko eines weiteren negativen vierteljährlichen BIP-Wachstums oder einer technischen Rezession im Jahr 2020 erhöht bleibt. Erst eine deutlichere Erholung des Welthandels im Jahr 2021 würde die deutsche Wirtschaft auf eine robustere Basis stellen. Die Binnennachfrage wird weiterhin das Rückgrat der deutschen Wirtschaft sein. Der private Konsum und die Bauinvestitionen bleiben auch 2020 und 2021 die wichtigsten Wachstumstreiber der Wirtschaft, verlieren aber mit der Verlangsamung des Arbeitsmarktes allmählich etwas an Schwung. Die Anlageinvestitionen werden 2020 weitgehend stagnieren und sich erst 2021 allmählich wieder erholen, da das Exportwachstum wieder deutlicher anzieht.

- Die Fiskalpolitik wird weiterhin unterstützend wirken, aber ein größeres Konjunkturpaket ist nur dann wahrscheinlich, wenn die deutsche Wirtschaft einen stärkeren Rückschlag erlebt. Nach dem deutschen BIP-Wachstum von +0,6% im Jahr 2019 erwarten wir auch für 2020 nur noch ein BIP-Wachstum von +0,6%, also etwa die Hälfte der Rate für den gesamten Euroraum. 2021 dürfte das BIP dann um +1,1% steigen.

- Eine sich abschwächende Wirtschaft treibt die Kreditrisiken von KMUs in die Höhe

- Veränderungen im makroökonomischen Umfeld wirken sich tendenziell sehr unterschiedlich auf die Kreditwürdigkeit von Unternehmen aus. Letztlich hängen die Auswirkungen ab von der Herkunft und dem Ausmaß der Veränderungen in Bezug auf die Branche des Unternehmens, von der individuellen Positionierung sowie der finanziellen Situation. Unsere KMU-Rating-Methodik, die auch die Grundlage für den in dieser Analyse verwendeten standardisierten Kreditbewertungsansatz bildet, beginnt mit der Bewertung des Branchenrisikos, das durch die Branchenaussichten (Erwartungen über die Leistung einer bestimmten Branche) und die Branchenvolatilität (die Empfindlichkeit einer Branche gegenüber Veränderungen im Konjunkturzyklus) bestimmt wird.

- Auf individueller Basis wirkt sich die wirtschaftliche Unsicherheit in der Regel zuerst auf den Auftragseingang und den Auftragsbestand eines Unternehmens aus. Da KMUs tendenziell weniger diversifizierte Einkommensströme haben und in der Regel weiter unten in der Wertschöpfungskette positioniert sind, sind sie regelmäßig stärker zyklischen Abschwüngen ausgesetzt. Das wirkt sich unmittelbar auf ihr Kreditrisiko aus: durch sinkende Einnahmen und Gewinne, eine abnehmende finanzielle Flexibilität und einen allgemein eingeschränkten Zugang zu Finanzmitteln. Kurz gesagt, man kann davon ausgehen, dass eine sich abschwächende Wirtschaft das Kreditrisiko von KMUs eher früher als später beeinträchtigt.

- Anstieg des Kreditrisikos von KMU seit Anfang 2019

- Die Analyse und Bewertung der Kreditrisiken von KMUs und MidCaps in dieser Studie basiert auf einer KI-basierten standardisierten Kreditrisikobewertung (TRIBBot), die wöchentlich die Kreditqualität von kleinen und mittleren Unternehmen schätzt.

- Die von Euler Hermes Rating entwickelte TRIBBot-Kreditrisikobewertung basiert auf der einzigartigen Kombination aus einem umfassenden Satz proprietärer (z.B. Euler Hermes-) und offener Daten sowie Informationen über KMU und MidCaps, dem spezifischen Algorithmus, der von Euler Hermes Rating entwickelt wurde und sich im Besitz von Euler Hermes Rating befindet, und den TRIBRating-Methoden zur Bewertung von Kreditrisiken europäischer KMU und MidCaps. TRIBBot weist eine hohe Trennschärfe und historische Robustheit auf und stellt somit ein neues und einzigartiges Instrument zur Analyse und Bewertung von Kreditrisiken dar.

- TRIBBot folgt dem Rahmen der von TRIBRating verwendeten länderspezifischen Ratingmethoden und basiert somit auf den in diesen Methoden definierten Ratingfaktoren und deren Gewichtungen.

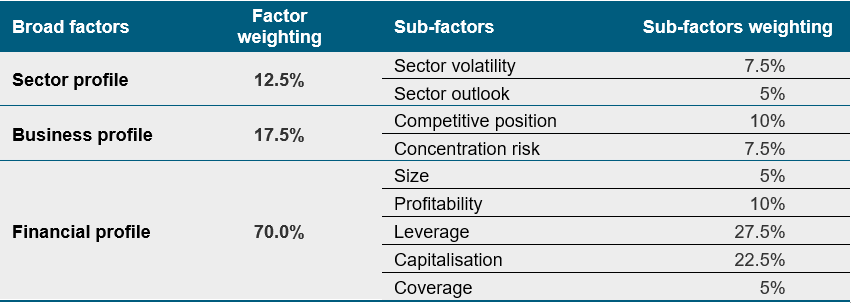

- Die drei großen Faktoren bei der Bewertung der Kreditrisiken von KMU sind das Branchenrisiko, das Geschäftsrisiko und das Finanzrisiko. Das Branchenrisiko wird durch die Bewertung der Branchenvolatilität und der Branchenaussichten bestimmt. Wir messen der Beurteilung der Sektor-Volatilität erhebliche Bedeutung bei, da jeder Sektor unterschiedlich auf Schwankungen reagiert, die mit Wirtschafts-, Markt- oder Innovationszyklen verbunden sind. Das Geschäftsrisiko wird durch die Bewertung der Wettbewerbsposition und des Konzentrationsrisikos der KMU bestimmt, die wir als die wichtigsten Unterfaktoren für die Ermittlung des Geschäftsrisikos von KMU betrachten. Das finanzielle Risiko ist ein wichtiger Faktor für die Beurteilung der Kreditrisiken von KMU. Zu den Unterfaktoren des Finanzprofils gehören die Größe, Rentabilität, Leverage, Kapitalisierung und Zinsdeckung. Nachdem die drei allgemeinen Ratingfaktoren und ihre Unterfaktoren bewertet wurden, werden die Faktoren in einer Scorecard wie unten dargestellt gewichtet.

- Darüber hinaus umfasst die Methodik vier Notching-Anpassungen, die sich auf andere Rating-Faktoren beziehen, die nicht vollständig skalierbar sind und daher nicht in die Ratingtabelle aufgenommen werden können. Notching-Anpassungen werden für die Liquidität, die Schuldenstruktur, das strategische und operative Management sowie die Unternehmensführung und die Finanzpolitik vorgenommen. Die Notching-Anpassungen können entweder das endgültige Rating herabsetzen, keine Auswirkungen auf das Rating haben oder - in sehr seltenen Fällen - das endgültige Rating verbessern.

Abbildung 1: Die wichtigsten TRIBBot-Faktoren und Gewichtungen (Deutschland)